| dBDI | dGLU |

|---|---|

| 35 | 6.1 |

| 25 | 4.0 |

| 20 | 1.7 |

| 29 | 2.6 |

| 29 | 1.9 |

| 17 | 0.9 |

| 33 | 2.0 |

| 28 | 4.1 |

| 26 | 3.9 |

| 31 | 3.8 |

| 14 | 2.1 |

| 18 | 2.0 |

| 19 | 5.0 |

| 28 | 2.6 |

| 20 | 2.1 |

| 35 | 4.4 |

| 28 | 4.0 |

| 32 | 3.9 |

| 32 | 1.0 |

| 25 | 1.9 |

46 Einstichproben-T\(^2\)-Tests

46.1 Anwendungsszenario

Wie im univariaten Fall ist das Anwendungsszenario eines Einstichproben-T\(^2\)-Tests dadurch gekennzeichnet, dass \(n\) Datenpunkte einer Stichprobe (Gruppe) randomisierter experimenteller Einheiten betrachtet werden. In Generalisierung des univariaten Falls sind die \(n\) Datenpunkte allerdings multivariat, jeder Datenpunkt besteht also aus zwei oder mehr Zahlen und kann als Vektor in \(\mathbb{R}^m\) mit \(m>1\) betrachtet werden. In Analogie zum univariaten Fall wird von den \(n\) Datenpunkten angenommen, dass sie Realisierungen von \(n\) unabhängigen und identisch multivariat normalverteilten Zufallsvektoren sind. Hinsichtlich der identischen multivariaten Normalverteilung \(N(\mu,\Sigma)\) dieser Zufallsvektoren wird angenommen, dass sowohl der wahre Erwartungswertparameter \(\mu\) als auch der wahre Kovarianzmatrixparameter \(\Sigma\) unbekannt sind. Schließlich wird voraussgesetzt, dass ein Interesse an einem inferentiellen Vergleich des wahren, aber unbekannten, Erwartungswertparameters \(\mu\) mit einem vorgegebenen Wert \(\mu_0\), beispielsweise \(\mu_0 := 0_m\), besteht. Wie im univariaten Fall ergeben sich auch in diesem Anwendungsszenario eine Reihe möglicher Hypothesenszenarien mit jeweils unterschiedlichen Testgütefunktionen und damit Herangehensweisen an Testumfangskontrolle und Stichprobengrößenoptimierung. Wir wollen im Rahmen dieser Einführung nur das Szenario einer einfachen Nullhypothese und einer zusammengesetzten Alternativhypothese, \[ H_0 :\mu = \mu_0 \Leftrightarrow \Theta_0 := \{\mu_0\} \mbox{ und } H_1 : \mu \neq \mu_0 \Leftrightarrow \Theta_1 := \mathbb{R}^m \setminus \{\mu_0\} \tag{46.1}\] genauer untersuchen.

Anwendungsbeispiel

Für ein konkretes Anwendungsbeispiel betrachten wir die Analyse simulierter

Prä-Post-Interventions-Differenzwerte von BDI Scores (dBDI) und Glukokortikoidplasmaleveln (dGLU), die, wie in Tabelle 47.1 dargestellt, an einer Gruppe von \(n = 20\) Patient:innen erhoben worden sein könnten. Positive Werte von dBDI und dGLU entsprächen dabei einer Reduktion der Depressionssymptomatik, negative Werte zeigen eine Verschlechterung des Depressionszustandes an.

Bei der Anwendung eines Einstichproben-T\(^2\)-Tests auf die Daten dieses simulierten Datensatzes nehmen wir an, dass die zweidimensionalen Datenvektoren (dBDI, dGLU) Realisierungen von \(n = 20\) unabhängig normalverteilten zweidimensionalen Zufallsvektoren \(y_i \sim N(\mu,\Sigma)\) sind. Wir nehmen weiterhin an, dass wir daran interessiert sind, unsere Unsicherheit beim inferentiellen Vergleich des wahren, aber unbekannten, Erwartungswertparameters \(\mu \in \mathbb{R}^2\) mit einem Vergleichswert \(\mu_0 \in \mathbb{R}^2\), etwa einem Therapieerfolgsnormwert, zu quantifizieren.

Unabhängig von diesem inferenzstatistischen Vorgehen betrachten wir zunächst zu diesem Datensatz einige Deskriptivstatistiken wie durch folgenden R Code ausgewertet und in Abbildung 46.1 dargestellt. Verglichen mit einem Therapienormwert von \(\mu_0 := (30,3.5)^T\) fallen die Komponenten des Stichprobenmittels mit \(\bar{y} = (26.3, 3.0)^T\) etwas geringer aus, allerdings bei einer nicht zu vernachlässigen Datenvariabilität, die sich in einer Mahalanobisdistanz von \(D = 0.4\) des Stichprobenmittels vom Therapienormwert in bezug auf die Stichprobenkovarianzmatrix des Datensatzes wiederspiegelt.

# Datendeskription

D = read.csv("_data/702-einstichproben-t2-tests.csv") # Daten einlesen

Y = rbind(D$y_1i, D$y_2i) # Datenmatrix

mu_0 = matrix(c(30,3.5), nrow = 2) # Normwert

n = ncol(Y) # Anzahl Datenpunkte

j_n = matrix(rep(1,n), nrow = n) # 1_n

I_n = diag(n) # I_n

J_n = matrix(rep(1,n^2), nrow = n) # 1_{nn}

Y_bar = (1/n)*(Y %*% j_n) # Stichprobenmittel

C = (1/(n-1))*(Y %*% (I_n-(1/n)*J_n) %*% t(Y)) # Stichprobenkovarianzmatrix

D = t(Y_bar - mu_0) %*% solve(C) %*% (Y_bar - mu_0) # Mahalanobis DistanzY_bar = 26.25615 2.991039

D = 0.3773184

dBDI, dGLU Daten des Beispieldatensatzes. Jeder Punkt visualisiert die Daten einer Patient:in, die Stichprobenkovarianz ist durch die 0.4 Isokontur einer zweidimensionalen Normalverteilung mit Erwartungswertparameter und Kovarianzmatrixparameter entsprechend dem Stichprobenmittel und der Stichprobenkovarianz dargestellt

46.2 Modellformulierung und Modellevaluation

Wir definieren zunächst das Einstichproben-T\(^2\)-Test-Modell wie folgt.

Definition 46.1 (Einstichproben-T\(^2\)-Test-Modell) Für \(i = 1,...,n\) seien \(y_i\) \(m\)-dimensionale Zufallsvektoren, die die \(n\) Datenpunkte eines Einstichproben-T\(^2\)-Test-Szenarios modellieren. Dann hat das Einstichproben-T\(^2\)-Test-Modell die strukturelle Form \[ y_i = \mu + \varepsilon_i \mbox{ mit } \varepsilon_i \sim N(0_m, \Sigma) \mbox{ u.i.v. für } i = 1,...,n \mbox{ mit } \mu \in \mathbb{R}^m, \Sigma \in \mathbb{R}^{m \times m} \mbox{ pd} \tag{46.2}\] und die Datenverteilungsform \[\begin{equation} y_i \sim N(\mu, \Sigma) \mbox{ u.i.v. für } i = 1,...,n \mbox{ mit } \mu \in \mathbb{R}^m, \Sigma \in \mathbb{R}^{m \times m} \mbox{ pd}. \end{equation}\]

Die Äquivalenz von struktureller Form und Datenverteilungsform des Einstichproben-T\(^2\)-Test-Modells folgt dabei direkt mit Theorem 29.8 durch Transformation der Zufallsvektoren \(\varepsilon_i\) anhand von Gleichung 46.2.

46.3 Modellevaluation

Teststatistik und Test

Wir definieren als nächstes eine Teststatistik für das Einstichproben-T\(^2\)-Test-Szenario.

Definition 46.2 (Einstichproben-T\(^2\)-Teststatistik) Gegeben seien das Einstichproben-T\(^2\)-Test-Modell und ein Nullhypothesenparameter \(\mu_0 \in \mathbb{R}^m\). Dann ist die Einstichproben-T\(^2\)-Teststatistik definiert als \[\begin{equation} T^2 := n(\bar{y} - \mu_0)^T C^{-1}(\bar{y} - \mu_0), \end{equation}\] wobei \(\bar{y}\) und \(C\) das Stichprobenmittel und die Stichprobenkovarianzmatrix der \(y_1,...,y_n\) bezeichnen.

Die Einstichproben-T\(^2\)-Teststatistik ist offenbar die mit dem Stichprobenumfang \(n\) skalierte Mahalanobis-Distanz von \(\bar{y}\) und \(\mu_0\) hinsichtlich \(C\) (vgl. Kapitel 45.2). Damit gilt entsprechend, dass bei konstanter Stichprobenkovarianzmatrix die Einstichproben-T\(^2\)-Teststatistik \(T^2\) größere Werte für eine größere euklidische Distanz von \(\bar{y}\) und \(\mu_0\) annimmt und bei konstanter euklidischer Distanz von \(\bar{y}\) und \(\mu_0\) der Wert der Teststatistik \(T^2\) von der Höhe der Datenvariabilität abhängt. Hinsichtlich der Verteilung der Einstichproben-T\(^2\)-Teststatistik halten wir zunächst folgendes Theorem fest, das wir nicht beweisen wollen.

Theorem 46.1 (Verteilung der skalierten Einstichproben-T\(^2\)-Teststatistik) Es seien \(y_1,...,y_n \sim N(\mu,\Sigma)\) mit \(\mu \in \mathbb{R}^m\) und \(\Sigma \in \mathbb{R}^{m\times m} \mbox{pd}\), \[ \nu:= \frac{n-m}{(n-1)m} \tag{46.3}\] und für \(\mu \in \mathbb{R}^m\) sei die Einstichproben-T\(^2\)-Teststatistik definiert als \[\begin{equation} T^2 := n(\bar{y} - \mu_0)^T C^{-1} (\bar{y} - \mu_0). \end{equation}\] Dann gilt \[ \nu T^2 \sim f(\delta, m, n-m), \tag{46.4}\] wobei \(f(\delta,m,n-m)\) die nichtzentrale \(f\)-Verteilung mit Nichtzentralitätsparameter \[ \delta := n(\mu - \mu_0)^T\Sigma^{-1}(\mu - \mu_0) \tag{46.5}\] sowie mit Freiheitsgradparametern \(m\) und \(n-m\) bezeichnet.

Für einen Beweis von Theorem 46.1 verweisen wir auf Hotelling (1931) und Anderson (2003). Wir erinnern in diesem Zusammenhang an die Begriffe der \(f\)-Zufallsvariable und der nichtzentralen \(f\)-Zufallsvariable, für die wir exemplarische WDFen in Abbildung 46.2 und Abbildung 46.3 darstellen.

Definition 46.3 (\(f\)-Zufallsvariable) \(\xi\) sei eine Zufallsvariable mit Ergebnisraum \(\mathbb{R}_{>0}\) und WDF \[\begin{equation} p_\xi : \mathbb{R} \to \mathbb{R}_{>0}, x \mapsto p_\xi(x) := \nu_1^{\frac{\nu_1}{2}}\nu_2^{\frac{\nu_2}{2}} \frac{\Gamma\left(\frac{\nu_1+\nu_2}{2}\right)}{\Gamma\left(\frac{\nu_1}{2}\right)\Gamma\left(\frac{\nu_2}{2}\right)} \frac{x^{\frac{\nu_1}{2}-1}}{\left(\nu_1 x + \nu_2 \right)^{\frac{\nu_1+\nu_2}{2}}}, \end{equation}\] wobei \(\Gamma\) die Gammafunktion bezeichne. Dann sagen wir, dass \(\xi\) einer \(f\)-Verteilung mit Freiheitsgradparametern \(\nu_1\) und \(\nu_2\) unterliegt und nennen \(\xi\) eine \(f\)-Zufallsvariable mit Freiheitsgradparametern \(\nu_1\) und \(\nu_2\). Wir kürzen dies mit \(\xi \sim f(\nu_1,\nu_2)\) ab. Die WDF einer \(f\)-Zufallsvariable bezeichnen wir mit \(f(x;\nu_1,\nu_2)\), die KVF einer \(f\)-Zufallsvariable bezeichnen wir mit \(F(x;\nu_1,\nu_2)\), und die inverse KVF einer \(f\)-Zufallsvariable bezeichnen wir mit \(F^{-1}(x;\nu_1,\nu_2)\).

Definition 46.4 (Nichtzentrale \(f\)-Zufallsvariable) \(\xi\) sei eine Zufallsvariable mit Ergebnisraum \(\mathbb{R}_{>0}\) und WDF \[\begin{multline} p_\xi : \mathbb{R} \to \mathbb{R}_{>0}, x \mapsto \\ p_\xi(x) := \sum_{k=0}^\infty \frac{e^{-\delta/2}(\delta/2)^k}{\frac{\Gamma(\nu_2/2)\Gamma(\nu_1/2 + k)}{\Gamma(\nu_2/2 + \nu_1/2 + k)}k!} \left(\frac{\nu_1}{\nu_2}\right)^{\nu_1/2 + k} \left(\frac{\nu_2}{\nu_2+\nu_1x}\right)^{(\nu_1+\nu_2)/2 + k} x^{\nu_1/2 - 1 + k} \end{multline}\] wobei \(\Gamma\) die Gammafunktion bezeichne. Dann sagen wir, dass \(\xi\) einer nichtzentralen \(f\)-Verteilung mit Nichtzentralitätsparameter \(\delta\) und Freiheitsgradparametern \(\nu_1\) und \(\nu_2\) unterliegt und nennen \(\xi\) eine nichtzentrale \(f\)-Zufallsvariable mit Nichtzentralitätsparameter \(\delta\) und Freiheitsgradparametern \(\nu_1\) und \(\nu_2\). Wir kürzen dies mit \(\xi \sim f(\delta,\nu_1,\nu_2)\) ab. Die WDF einer \(f\)-Zufallsvariable bezeichnen wir mit \(f(x;\delta,\nu_1,\nu_2)\), die KVF einer nichtzentralen \(f\)-Zufallsvariable bezeichnen wir mit \(F(x;\delta,\nu_1,\nu_2)\), und die inverse KVF einer nichtzentralen \(f\)-Zufallsvariable bezeichnen wir mit \(F^{-1}(x;\delta,\nu_1,\nu_2)\).

Im univariaten Fall sind bekanntlich die \(F\)-Statistiken der Varianzanalyse bei Zutreffen der Nullhypothese \(f\)-verteilt und bei Zutreffen der Alternativhypothese nichtzentral-\(f\)-verteilt. Für den Fall \(\mu = \mu_0\), dass also der wahre, aber unbekannte Erwartungswertparameter mit dem Nullhypothesenparameter identisch ist, gilt nach Gleichung 46.5 \(\delta = 0\) und \(f(\delta,m,n-m)\) entspricht der \(f\)-Verteilung \(f(m,n-m)\).

Wir halten weiterhin fest, dass aus Theorem 46.1 im univariaten Fall \(m := 1\) aus Gleichung 46.3 folgt, dass \[\begin{equation} \nu = \frac{n-1}{(n-1)\cdot 1} = 1 \end{equation}\] und mit der Stichprobenvarianz \(S^2\) einer univariaten Stichprobe entsprechend folgt, dass \[\begin{equation} T^2 = n\frac{(\bar{y} - \mu_0)^2}{S^2} = \left(\sqrt{n}\frac{\bar{y} - \mu_0}{S} \right)^2. \end{equation}\] Dies ist offenbar das Quadrat der bekannten univariaten Einstichproben-T-Teststatistik. Damit ist nach Theorem 46.1 das Quadrat der univariaten Einstichproben-T-Teststatistik nach \(f(\delta,1,n-1)\) verteilt. Intuitiv und verkürzt ausgedrückt ist also eine quadrierte \(t\)-Zufallsvariable eine \(f\)-Zufallsvariable.

Aus Theorem 46.1 folgen nun für Einstichproben-T\(^2\)-Teststatistik unmittelbar folgende Formen für ihre WDF und KVF.

Theorem 46.2 (WDF und KVF der Einstichproben-T\(^2\)-Teststatistik) Im Einstichproben-T\(^2\)-Test-Szenario sei \[\begin{equation} \nu:= \frac{n-m}{(n-1)m} \end{equation}\] Dann ist eine WDF der Einstichproben-T\(^2\)-Teststatistik gegeben durch \[\begin{equation}\label{eq:pT1} p_{T^2} : \mathbb{R}_{\ge 0} \to \mathbb{R}, t^2 \mapsto p_{T^2}(t^2) := \nu f(\nu t^2;\delta, m,n-m) \end{equation}\] und eine KVF der Einstichproben-T\(^2\)-Teststatistik ist gegeben durch \[\begin{equation}\label{eq:PT2} P_{T^2} : \mathbb{R}_{\ge 0} \to [0,1], t^2 \mapsto P_{T^2}(t^2) := F(\nu t^2;\delta, m,n-m) \end{equation}\]

Beweis. Wir halten zunächst fest, dass das Theorem zur univariaten WDF Transformation bei linear-affinen Abbildungen besagt, dass für eine Zufallsvariable \(\xi\) mit WDF \(p_\xi\) und der Definition \(y = f(\xi)\) mit \(f(\xi) := a\xi + b\) für \(a\neq 0\) eine WDF von \(y\) definiert ist durch \(p_y(y) := (1/|a|)p_\xi((y-b)/a)\). Im vorliegenden Fall ist \(\xi = \nu T^2\) mit WDF \(f(\delta,m,n-m)\) und \(y := T^2 = \frac{1}{\nu}\nu T^2\), also \(a = 1/\nu\) und \(b = 0\). Mit \(\nu > 0\) ergibt sich \(\eqref{eq:pT1}\) also aus \[\begin{equation} p_{T^2}(t^2) = \frac{1}{a}p_{\nu T^2}\left(\frac{t^2}{a}\right) = \nu f(\nu t^2;\delta, m,n-m). \end{equation}\] \(\eqref{eq:PT2}\) folgt dann damit, dass WDFen bei kontinuierlichen Zufallsvariablen die Ableitungen der entsprechenden KVFen sind. Mit der Kettenregel der Differentiation ergibt sich \[\begin{align} \begin{split} \frac{d}{dt^2}P_{T^2}\left(t^2\right) & = \frac{d}{dt^2}\left(F(\nu t^2;\delta,m,n-m)\right) \\ & = \frac{d}{dt^2}F(\nu t^2;\delta,m,n-m)\frac{d}{dt^2}\left(\nu t^2 \right) \\ & = \nu f(\nu t^2;\delta,m,n-m) \\ & = p_{T^2}(t^2). \end{split} \end{align}\]

Wir halten fest, dass die skalierte Einstichproben-T\(^2\)-Teststatistik \(\nu T^2\) nach \(f(\delta,m,n-m)\) nichtzentral \(f\)-verteilt ist, die WDF der Einstichproben-T\(^2\)-Teststatistik \(T^2\) selbst dagegen durch \(\nu f(\nu t^2;\delta, m,n-m)\) gegeben ist. Wir simulieren diese Verteilung mithilfe folgenden R Codes und visualisieren diese Simulation in Abbildung 46.4.

# Modellparameter

m = 2 # Dimensionalität der Zufallsvektoren/Daten

n = 15 # Anzahl der Datenpunkte

mu_0 = matrix(c(1,1) , nrow = 2) # Nullhypothesenparameter

mu = matrix(c(2,2) , nrow = 2) # wahrer, aber unbekannter, Erwartungswertparameter

Sigma = matrix(c(0.5,0.3, 0.3,0.5), nrow = 2, byrow = TRUE) # wahrer, aber unbekannter, Kovarianzmatrixparameter

# Simulation

library(MASS) # R Paket für multivariate Normalverteilungen

nsim = 1e4 # Anzahl Simulationen/Datensatzrealisierungen

Yb = matrix(rep(NaN,m*nsim), nrow = 2) # Stichprobenmittelarray

T2 = rep(NaN,nsim) # Einstichproben-T$^2$-Teststatistik Array

j_n = matrix(rep(1,n), nrow = n) # 1_n

I_n = diag(n) # I_n

J_n = matrix(rep(1,n^2), nrow = n) # 1_{nn}

for(s in 1:nsim){ # Simulationsiterationen

Y = t(mvrnorm(n,mu,Sigma)) # y_i \sim N(\mu,\Sigma), i = 1,...,n

Y_bar = (1/n)*(Y %*% j_n) # Stichprobenmittel

C = (1/(n-1))*(Y %*% (I_n-(1/n)*J_n) %*% t(Y)) # Stichprobenkovarianzmatrix

T2[s] = n*t(Y_bar - mu_0) %*% solve(C) %*% (Y_bar - mu_0) # Einstichproben-T$^2$-Teststatistik

Yb[,s] = Y_bar # Stichprobenmittel für Visualisierung

}

Den Einstichproben-T\(^2\)-Test definieren wir schließlich als einen kritischen Wert-basierten Test wie folgt.

Definition 46.5 (Einstichproben-T\(^2\)-Test) Gegeben seien das Einstichproben-T\(^2\)-Modell und die Einstichproben-T\(^2\)-Teststatistik. Dann ist für einen kritischen Wert \(k\ge 0\) der Einstichproben-T\(^2\)-Test definiert als der kritische Wert-basierte Test \[\begin{equation} \phi(y) := 1_{\{T^2 > k\}} := \begin{cases} 1 & T^2 > k \\ 0 & T^2 \le k \end{cases}. \end{equation}\]

In Definition 46.5 repräsentiert wie üblich \(\phi(y) = 1\) den Vorgang des Ablehnens von \(H_0\) und \(\phi(y) = 0\) den Vorgang des Nichtablehnens von \(H_0\).

Analyse der Testgütefunktion

Um für den in Definition 46.5 definierten Test Prozeduren zur Testumfangskontrolle (Typ I Fehlerbegrenzung) und zur Stichprobengrößenoptimierung (Typ II Fehlerbegrenzung) zu entwickeln, betrachten wir zunächst seine Testgütefunktion. Es gilt folgendes Theorem.

Theorem 46.3 (Testgütefunktion des Einstichproben-T\(^2\)-Tests) \(\phi\) sei der Einstichproben-T\(^2\)-Test. Dann ist die Testgütefunktion von \(\phi\) gegeben durch \[\begin{equation} q_\phi : \mathbb{R}^m \to [0,1], \mu \mapsto q_\phi(\mu) := 1 - F(\nu k;\delta_\mu,m,n-m) \end{equation}\] wobei \(F(\cdot;\delta_\mu, m,n-m)\) die KVF der nichtzentralen \(f\)-Verteilung mit Freiheitsgradparametern\(m\) und \(n-m\) sowie mit Nichtzentralitätsparameter \[\begin{equation} \delta_\mu := n(\mu - \mu_0)^T\Sigma^{-1}(\mu - \mu_0) \end{equation}\] bezeichnet.

Beweis. Die Testgütefunktion des betrachteten Tests ist definiert als \[\begin{equation} q_\phi : \mathbb{R}^m \to [0,1], \mu \mapsto q_\phi(\mu) := \mathbb{P}_{\mu}(\phi = 1). \end{equation}\] Da die Wahrscheinlichkeiten für \(\phi = 1\) und dafür, dass die zugehörige Teststatistik im Ablehnungsbereich des Tests liegt, gleich sind, benötigen wir also zunächst die Verteilung der Teststatistik. Wir haben oben aber bereits gesehen, dass \[\begin{equation} \frac{n-m}{m(n-1)}T^2 \sim f(\delta_\mu,m,n-m) \mbox{ mit } \delta_\mu := n(\mu -\mu_0)^T\Sigma^{-1}(\mu-\mu_0) \end{equation}\] gilt. Der Ablehnungsbereich des betrachteten Tests ist \(A := ]k,\infty[\). Also ergibt sich \[\begin{align} \begin{split} q_\phi(\mu) & = \mathbb{P}_\mu(\phi = 1) \\ & = \mathbb{P}_\mu\left(T^2 \in \,\,]k,\infty[\right) \\ & = \mathbb{P}_\mu\left(T^2 > k \right) \\ & = 1 - \mathbb{P}_\mu\left(T^2 \le k \right) \\ & = 1 - F(\nu k; \delta_\mu,m, n-m) \end{split} \end{align}\]

Wir wollen diese Testgütefunktion beispielhaft für zwei Szenarien mit \(m := 2\) und \(n := 15\) in Abhängigkeit des kritischen Wertes \(k\) betrachten. Abbildung 46.5 und Abbildung 46.6 visualisieren \(q_\phi\) in diesen Szenarien für einen Nullhypothesenparameter \(\mu_0 := (1,1)^T\) und die wahren, aber unbekannten, Kovarianzmatrixparameter \[\begin{equation} \Sigma_1 := \begin{pmatrix} 1.0 & 0.0 \\ 0.0 & 1.0 \end{pmatrix} \mbox{ und } \Sigma_2 := \begin{pmatrix} 1.0 & 0.9 \\ 0.9 & 1.0 \end{pmatrix}, \end{equation}\] respektive. In beiden Fällen und unabhängig von \(k\) resultiert eine größere Distanz des wahren, aber unbekannten, Erwartungswertparameters \(\mu\) vom Nullhypothesenparamter \(\mu_0\) in einer höhereren Wahrscheinlichkeit dafür, dass der Test \(\phi\) den Wert \(1\) annimmt, also die Nullhypothese abgelehnt wird. Die Zunahme dieser Wahrscheinlichkeit ist im ersten Szenario isotropisch, im zweiten dagegen aufgrund der Form des wahren, aber unbekannten, Kovarianzparameters nicht. Bei einem kleinen kritischen Wert \(k\) werden hohe Wahrscheinlichkeiten für eine Ablehnung der Nullhypothese schon bei geringen Distanzen zwischen \(\mu\) und \(\mu_0\) erreicht, bei einem größeren kritischen Wert \(k\) dagegen erst für größere Distanzen. Untenstehender R Code demonstriert das Vorgehen zur Evaluation dieser Testgütefunktionen

# Modellparameter

m = 2 # m

n = 15 # n

nu = (n-m)/((n-1)*m) # \nu

Sigma = diag(m) # \Sigma = I_2

iSigma = solve(Sigma) # \Sigma^{-1}

# Testparameter

mu_0 = matrix(c(1,1), nrow = 2) # \mu_0

k_all = c(2,4,6) # k <-> \phi

n_k = length(k_all) # Anzahl k Werte/Tests

# q_\phi(\mu) Evaluation

mu_min = 0 # \mu_i Minimum

mu_max = 2 # \mu_i Maximum

mu_res = 1e3 # \mu_i Auflösung

mu_i = seq(mu_min,mu_max,len = mu_res) # mu_i

q_phi = array(dim = c(mu_res, mu_res, length(k_all))) # q_\phi Array

for(k in 1:n_k){

for(i in 1:mu_res){

for(j in 1:mu_res){

mu = matrix(c(mu_i[i],mu_i[j]), nrow = 2) # \mu

delta_mu = n*t(mu - mu_0) %*% iSigma %*% (mu -mu_0) # \delta_\mu

q_phi[i,j,k] = 1 - pf(nu*k_all[k], m, n-m, delta_mu)}}} # q_\phi(\mu)

Testumfangskontrolle

Bekanntlich erlaubt die Testumfangskontrolle die Begrenzung der größtmöglichen Wahrscheinlichkeit für einen Typ I Fehler. Im aktuellen Testszenario haben wir folgendes Theorem.

Theorem 46.4 (Testumfangskontrolle des Einstichproben-T\(^2\)-Tests) \(\phi\) sei der im obigen Testszenario definierte Test. Dann ist \(\phi\) ein Level-\(\alpha_0\)-Test mit Testumfang \(\alpha_0\), wenn der kritische Wert definiert ist durch \[\begin{equation} k_{\alpha_0} := \nu^{-1}F^{-1}\left(1-\alpha_0; m, n-m \right), \end{equation}\] wobei \(\nu := (n-m)/((n-1)m)\) und \(F^{-1}(\cdot;m,n-m)\) die inverse KVF der \(f\)-Verteilung mit Freiheitsgradparametern \(m\) und \(n-m\) ist.

Beweis. Damit der betrachtete Test ein Level-\(\alpha_0\)-Test ist, muss bekanntlich \(q_\phi(\mu)\le \alpha_0\) für alle \(\mu \in \{\mu_0\}\), also hier \(q_\phi(\mu_0)\le \alpha_0\) gelten. Weiterhin ist der Testumfang des betrachteten Tests durch \(\alpha = \max_{\mu \in \{\mu_0\}} q_\phi(\mu)\), also hier durch \(\alpha = q_\phi(\mu_0)\) gegeben. Wir müssen also zeigen, dass die Wahl von \(k_{\alpha_0}\) garantiert, dass \(\phi\) ein Level-\(\alpha_0\)-Test mit Testumfang \(\alpha_0\) ist. Dazu merken wird zunächst an, dass für \(\mu = \mu_0\) gilt, dass \[\begin{equation} q_\phi(\mu_0) = 1 - F(\nu k;\delta, m, n-m ) = 1 - F(\nu k;0, m,n-m) = 1 - F(\nu k;m,n-m), \end{equation}\] wobei \(F(\nu k; \delta, m, n-m)\) und \(F(\nu k;m,n-m)\) die KVF der nichtzentralen \(f\)-Verteilung mit Nichtzentralitätsparameter \(\delta\) und Freiheitsgradparametern \(m\) und \(n-m\) sowie der \(f\)-Verteilung mit Freiheitsgradparametern \(m\) und \(n-m\), respektive, bezeichnen. Sei nun also \(k := k_{\alpha_0}\). Dann gilt \[\begin{align} \begin{split} q_\phi(\mu_0) & = 1 - F(\nu k_{\alpha_0};m,n-m) \\ & = 1 - F\left(\nu \nu^{-1}F^{-1}\left(1-\alpha_0; m, n-m \right);m,n-m\right) \\ & = 1 - F\left(F^{-1}\left(1-\alpha_0; m, n-m \right);m,n-m\right) \\ & = 1 - (1 - \alpha_0) = \alpha_0. \end{split} \end{align}\] Es folgt also direkt, dass bei der Wahl von \(k = k_{\alpha_0}, q_\phi(\mu_0) \le \alpha_0\) gilt und der betrachtete Test somit ein Level-\(\alpha_0\)-Test ist. Weiterhin folgt direkt, dass der Testumfang des betrachteten Tests bei Wahl von \(k = k_{\alpha_0}\) gleich \(\alpha_0\) ist.

Wir visualisieren die Wahl von \[\begin{equation} k_{\alpha_0} = \nu^{-1}F^{-1}\left(1-\alpha_0; m, n-m \right) \end{equation}\] für den Fall \(m = 2, n = 15\) und ein Signifikanzlevel von \(\alpha_0 := 0.05\) in Abbildung 46.7. Untenstehender R Code simuliert die Testumfangskontrolle für ein Einstichproben-T\(^2\)-Test-Szenario mit \[\begin{equation} m := 2, n := 15, \mu := \mu0 := \begin{pmatrix} 1 \\ 1 \end{pmatrix} \mbox{ und } \Sigma :=\begin{pmatrix} 0.5 & 0.3 \\ 0.3 & 0.5 \end{pmatrix}. \end{equation}\] Der auf Grundlage von \(10^4\) Datensatzrealisationen geschätzte Testumfang stimmt gut mit dem Signifikanzlevel überein.

# Modellparameter

m = 2 # Dimensionalität der Zufallsvektoren/Daten

n = 15 # Anzahl der Datenpunkte

nu = (n-m)/(m*(n-1)) # Parameter

mu_0 = matrix(c(1,1) , nrow = 2) # Nullhypothesenparameter

mu = mu_0 # w.a.u. Erwartungswertparameter bei Zutreffen von H0

Sigma = matrix(c(0.5,0.3, 0.3,0.5), nrow = 2, byrow = TRUE) # wahrer, aber unbekannter, Kovarianzmatrixparameter

# Testparameter

alpha_0 = 0.05 # Signifikanzlevel

k_alpha_0 = (1/nu)*qf(1-alpha_0, m,n-m) # kritischer Wert

# Simulation der Testumfangskontrolle

library(MASS) # R Paket für multivariate Normalverteilungen

nsim = 1e4 # Testentscheidungsarray

phi = rep(NaN,nsim) # Testentscheidungsarray

j_n = matrix(rep(1,n), nrow = n) # 1_n

I_n = diag(n) # I_n

J_n = matrix(rep(1,n^2), nrow = n) # 1_{nn}

for(s in 1:nsim){ # Simulationsiterationen

Y = t(mvrnorm(n,mu,Sigma)) # Y_i \sim N(\mu,\Sigma), i = 1,...,n

Y_bar = (1/n)*(Y %*% j_n) # Stichprobenmittel

C = (1/(n-1))*(Y %*% (I_n-(1/n)*J_n) %*% t(Y)) # Stichprobenkovarianzmatrix

T2 = n*t(Y_bar - mu_0) %*% solve(C) %*% (Y_bar - mu_0) # Einstichproben-T$^2$-Teststatistik

if(T2 > k_alpha_0){ # Test 1_{T^2 >= k_alpha_0}

phi[s] = 1 # Ablehnen von H_0

} else {

phi[s] = 0}} # Nichtablehnen von H_0

Kritischer Wert = 8.196602

Geschätzter Testumfang alpha = 0.0514In der Praxis entsprechen obige Ergebnisse dann folgendem Vorgehen bei der Durchführung eines Einstichproben-T\(^2\)-Tests. Man unterstellt, dass ein vorliegender Datensatz von \(m\)-dimensionalen Datenvektoren eine Realisation von \(n\) u.i.v. \(m\)-dimensionalen Zufallsvektoren \(y_1,...,y_n \sim N(\mu,\Sigma)\) mit unbekannten Parametern \(\mu \in \mathbb{R}^m\) und \(\Sigma \in \mathbb{R}^{m \times m} \mbox{ pd }\) ist und möchte entscheiden, ob für ein \(\mu_0 \in \mathbb{R}^m\) eher die Nullhypothese \(H_0 : \mu = \mu_0\) oder die Alternativhypothese \(H_1: \mu \neq \mu_0\) zutrifft. Zu diesem Zweck wählt man zunächst ein Signifikanzlevel \(\alpha_0\) und bestimmt dann den zugehörigen kritischen Wert \(k_{\alpha_0}\). Beispielsweise gilt für \(m = 2\) und \(n=15\) bei Wahl von \(\alpha_0 := 0.05\), dass \(k_{0.05}=\nu^{-1}F^{-1}(1 - 0.05;2,13) \approx 8.2\) ist. Anhand von \(m, n, \mu_0\), dem Stichprobenmittel \(\bar{y}\) und der Stichprobenkovarianzmatrix \(C\) berechnet man dann die Realisierung der Einstichproben-T\(^2\)-Teststatistik \[\begin{equation} T^2 := n(\bar{y} - \mu_0)^T C^{-1}(\bar{y} - \mu_0). \end{equation}\] Wenn das berechnete \(T^2\) größer als \(k_{\alpha_0}\) ist, lehnt man die Nullhypothese ab, andernfalls nicht. Die oben entwickelte Theorie zur Testumfangskontrolle des Einstichproben-T\(^2\)-Test garantiert dann, dass man in höchstens \(\alpha_0 \cdot 100\) von \(100\) Fällen die Nullhypothese fälschlicherweise ablehnt.

p-Wert

Wir erinnern daran, dass per Definition der p-Wert das kleinste Signifikanzlevel \(\alpha_0\) ist, bei welchem man die Nullhypothese basierend auf einem vorliegenden Wert der Teststatistik ablehnen würde. Wir haben folgendes Theorem

Theorem 46.5 Für den p-Wert des in Definition 46.5 definierten Test gilt \[\begin{equation} \mbox{ p-Wert } = \mathbb{P}\left(T^2 \ge t^2\right) = 1 - F(\nu t^2;m,n-m). \end{equation}\]

Beweis. Bei einem beobachteten Wert \(t^2\) der Einstichproben-T\(^2\)-Teststatistik \(T^2\) würde \(H_0\) für jedes \(\alpha_0\) mit \(t^2 \ge \nu^{-1}F^{-1}(1-\alpha_0;m,n-m)\) abgelehnt werden. Für diese \(\alpha_0\) gilt, wie unten gezeigt \[\begin{equation} \alpha_0 \ge \mathbb{P}\left(T^2 \ge t^2\right). \end{equation}\] Das kleinste \(\alpha_0 \in [0,1]\) mit \(\alpha_0 \ge \mathbb{P}\left(T^2 \ge t^2\right)\) ist dann \(\alpha_0 = \mathbb{P}(T^2 \ge t^2)\), also folgt \[\begin{equation} \mbox{ p-Wert } = \mathbb{P}\left(T^2 \ge t^2\right) = 1 - F(\nu t^2;m,n-m). \end{equation}\] Es bleibt zu zeigen, dass gilt \[\begin{align} \begin{split} t^2 \ & \ge \nu^{-1}F^{-1}(1-\alpha_0;m,n-m) \\ \Leftrightarrow \nu t^2 & \ge F^{-1}(1-\alpha_0;m,n-m) \\ \Leftrightarrow \alpha_0 & \ge \mathbb{P}\left(T^2 \ge t^2\right). \end{split} \end{align}\] Dies aber folgt aus \[\begin{align} \begin{split} t^2 & \ge \nu^{-1}F^{-1}(1-\alpha_0;m,n-m) \\ \nu t^2 & \ge F^{-1}(1-\alpha_0;m,n-m) \\ F(\nu t^2; m,n-m) & \ge F\left(F^{-1}(1-\alpha_0;m,n-m); m,n - m\right) \\ F(\nu t^2; m,n-m) & \ge 1 -\alpha_0\\ \mathbb{P}\left(T^2 \le t^2\right) & \ge 1-\alpha_0 \\ \alpha_0 & \ge 1-\mathbb{P}\left(T^2 \le t^2\right). \end{split} \end{align}\]

Zum Beispiel ergeben sich bei \(m = 2\) und \(n=15\) der p-Wert für \(t^2 = 7.00\) zu 0.071 und bei \(m = 4\) und \(n=15\) der p-Wert für \(t^2 = 7.00\) zu 0.304. Die gleiche Anzahl an Datenpunkten resultiert bei höherer Datendimensionalität also in einem höheren p-Wert. Weiterhin ergeben sich bei \(m = 2\) und \(n=15\) der p-Wert für \(t^2 = 9.00\) zu 0.040 und bei \(m = 2\) und \(n=99\) der p-Wert für \(t^2 = 7.00\) zu 0.035. Geringere Verhältnisse von geschätzter Nullhypothesenabweichung und geschätzter Daten(ko)varianz können also hinsichtlich des p-Wertes durch eine höhere Anzahl an Datenpunkten ausgeglichen werden.

Analyse der Powerfunktion

Bekanntlich ist man manchmal an der Optimierung der Stichprobengröße vor der Durchführung einer Studie interessiert. Zu diesem Zweck betrachtet man die Testgütefunktion \[\begin{equation} q_\phi : \mathbb{R}^m \to [0,1], \mu \mapsto q_\phi(\mu) := 1 - F(\nu k;\delta_\mu,m,n-m) \end{equation}\] bei kontrolliertem Testumfang, also für \[\begin{equation} k_{\alpha_0} := \nu^{-1}F^{-1}\left(1-\alpha_0; m, n-m \right) \end{equation}\] mit festem \(\alpha_0\) als Funktion des Nichtzentralitätsparameters, also der wahren, aber unbekannten, Effektstärke und des Stichprobenumfangs. Insbesondere hängt hier \(k_{\alpha_0}\) auch von \(n\) ab. Es ergibt sich dabei die bivariate reellwertige Funktion \[\begin{equation} \pi : \mathbb{R} \times \mathbb{N} \to [0,1], (\delta_\mu,n) \mapsto \pi(\delta_\mu,n) := 1 - F(\nu k_{\alpha_0};\delta_\mu,m,n-m). \end{equation}\] Bei festgelegtem \(\alpha_0\) hängt diese sogenannten Powerfunktion des Einstichproben-T\(^2\)-Tests also vom wahren, aber unbekannten, Nichtzentralitätsparameter \(\delta_\mu\), der Datendimensionalität \(m\) und von der Stichprobengröße \(n\) ab. Wir evaluieren diese Abhängigkeiten mithilfe untenstehenden R Codes und visualisieren sie exemplarisch in Abbildung 46.8.

# Szenariospezifikationen

a_0_all = c(0.05,0.01) # \alpha_0 Raum

d_mu_min = 0 # \delta_\mu Minimum

d_mu_max = 20 # \delta_\mu Maximum

d_mu_res = 30 # \delta_\mu Auflösung

d_mu_all = seq(d_mu_min, d_mu_max, len = d_mu_res) # \delta_\mu d Raum

n_min = 5 # n Minimum

n_max = 20 # n Maximum

n_res = 30 # n Auflösung

n_all = seq(n_min,n_max, len = n_res) # n Raum

m_all = c(2,4) # m Raum

# Evaluation der Powerfunktion

pi = array(dim = c(d_mu_res, n_res, 2,2)) # Powerfunktionsarray

for (a in 1:length(a_0_all)){

for (l in 1:length(m_all)){ # m Iterationen

for(i in 1:length(d_mu_all)){ # \delta_\mu Iterationen

for(j in 1:length(n_all)){ # n Iterationen

m = m_all[l] # Datendimensionalität

n = n_all[j] # Stichprobenumfang

d_mu = d_mu_all[i] # wahrer, aber unbekannter, Parameter

nu = (n-m)/(m*(n-1)) # Parameter

alpha_0 = a_0_all[a] # Signifikanzlevel

k_alpha_0 = (1/nu)*qf(1-alpha_0,m,n-m) # kritischer Wert

pi[i,j,l,a] = 1 - pf(nu*k_alpha_0, m, n-m, d_mu)}}}} # Powerfunktionswert

Generell lässt sich aus der Perspektive der Anwendung festhalten, dass \(\pi\) als Funktion von \(n\) monoton steig. Ein größerer Stichprobenumfang resultiert damit also im Allgemeinem in einer kleineren Wahrscheinlichkeit für einen Typ II Fehler. Dabei bleiben allerdings mögliche weitere Kosten für die Erhöhung des Stichprobenumfangs unberücksichtigt. Weiterhin hängen die Werte der Powerfunktion \(\pi\) offensichtlich vom wahren, aber unbekannten, Nichtzentralitätsparameterwert \[\begin{equation} \delta_\mu = n(\mu-\mu_0)^T\Sigma^{-1}(\mu-\mu_0) \end{equation}\] ab. Würde man diesen Wert schon mit großer Präzision kennen, so gäbe es keinen Grund eine Studie und ihren Stichprobenumfang zu planen. Es wird deshalb zur Stichprobengrößenoptimierung im Vorfeld einer Studie im Allgemeinen folgendes Vorgehen favorisiert:

- Man legt zunächst das Signifikanzlevel \(\alpha_0\) zur Kontrolle der Wahrscheinlichkeit eines Typ 1 Fehlers fest und evaluiert die entsprechende Powerfunktion.

- Man wählt einen Mindestparameterwert \(\delta_\mu^*\), den man mit einer Wahrscheinlichkeit von \[\begin{equation} \pi(\delta_\mu,n) = \beta \end{equation}\] detektieren möchte, bei dem man also die Nullhypothese ablehnen möchte. Der Wert von \(\delta_\mu^*\) ergibt sich dabei aus problemspezifischen Überlegungen, wie zum Beispiel der Frage nach einem klinisch bedeutsamen Wert. Ein konventioneller Wert für die gewünschte Detektionswahrscheinlichkeit ist \(\beta := 0.8\).

- Basierend auf der evaluierten Powerfunktion liest man die für \[\begin{equation} \pi(\delta_\mu = \delta_\mu^*,n) = \beta \end{equation}\] minimal nötige Stichprobengröße \(n\) ab. Größere Stichprobengrößen führen aufgrund der Monotonie von \(\pi\) als Funktion von \(n\) sicher zu einer gleichen oder höheren Wahrscheinlichkeit für das Ablehnen der Nullhypothese.

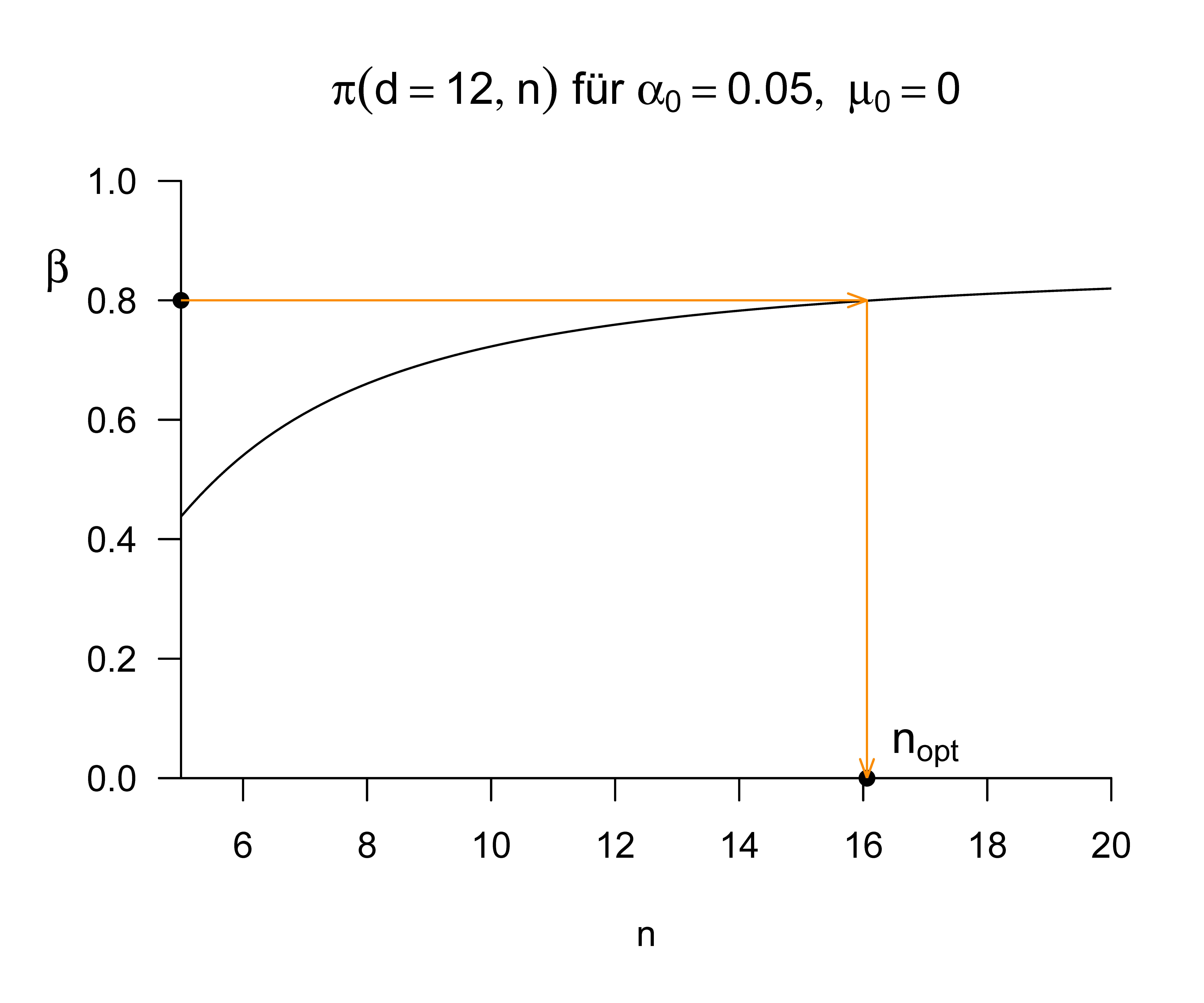

Für eine Datendimensionalität von \(m := 2\) und Mindestparameterwert von \(\delta_\mu^* = 12\) evaluiert untenstehender R Code wie in Abbildung 46.9 dargestellt die minimale Stichprobengröße um mit einer Wahrscheinlichkeit von \(\beta = 0.8\) die Nullhypothese abzulehnen.

# Szenariospezifikation

n_min = 5 # n Minimum

n_max = 20 # n Maximum

n_res = 1e2 # n Auflösung

n = seq(n_min,n_max, len = n_res) # n Raum

alpha_0 = 0.05 # Signifikanzlevel

# Poweranalyse

m = 2 # Datendimensionalität

d_mu_fix = 12 # fester Nichtzentralitätsparameter

nu = (n-m)/(m*(n-1)) # Parameter

k_alpha_0 = (1/nu)*qf(1-alpha_0,m,n-m) # kritischer Wert

pi_n = 1 - pf(nu*k_alpha_0, m, n-m, d_mu_fix) # Powerfunktionswert

beta = 0.8 # gewünschter Powerfunktionswert

i = 1 # Indexinitialisierung

n_min = NaN # minimales n Initialisierung

while(pi_n[i] < beta){ # Solange \pi(\delta_\mu*,n) < \beta

n_min = n[i] # Aufnahme des minimal nötigen ns

i = i + 1 # und Erhöhung des Indexes

}Minimal nötiges n = 17

46.4 Anwendungsbeispiel

Wir betrachten das eingangs diskutierte Anwendungsbeispiel eines simulierten zweidimensionalen Datensatzes dreier Studiengruppen. Wir wollen abschließen für diesen Datensatz die Nullhypothese z für ein Abweichen des wahren, aber unbekannten, Erwartungswertparameters der Daten von \(\mu_0\) ist. Wir betrachten also weiterhin die einfache Nullhypothese \(H_0 :\mu = \mu_0\) und die zusammegesetzte Alternativhypothese \(H_1 :\mu \neq \mu_0\). Folgender R Code implementiert das praktische Vorgehen für ein Signifikanzlevel von \(\alpha_0 := 0.05\).

# Datenbereitstellung

D = read.csv("./_data/702-einstichproben-t2-tests.csv") # Datensatzeinlesen

Y = rbind(D$y_1i, D$y_2i) # Datenmatrix

# Testparameter

m = nrow(Y) # Dimensionalität der Zufallsvektoren/Daten

n = ncol(Y) # Anzahl der Datenpunkte

nu = (n-m)/(m*(n-1)) # Parameter

mu_0 = matrix(c(30,3.5) , nrow = 2) # H0 Hypothesenparameter ("Normwert")

alpha_0 = 0.05 # Signifikanzlevel

k_alpha_0 = (1/nu)*qf(1-alpha_0,m,n-m) # kritischer Wert

# Testevaluation

j_n = matrix(rep(1,n), nrow = n) # 1_n

I_n = diag(n) # I_n

J_n = matrix(rep(1,n^2), nrow = n) # 1_{nn}

Y_bar = (1/n)*(Y %*% j_n) # Stichprobenmittel

C = (1/(n-1))*(Y %*% (I_n-(1/n)*J_n) %*% t(Y)) # Stichprobenkovarianzmatrix

T2 = n*t(Y_bar - mu_0) %*% solve(C) %*% (Y_bar - mu_0) # T^2 Statistik

if(T2 > k_alpha_0){ # Test 1_{T^2 >= k_alpha_0}

phi = 1 # Ablehnen von H_0

} else {

phi = 0 # Nichtablehnen von H_0

}

p = 1 - pf(nu*T2,m,n-m) # p-WertY_bar = 26.25615 2.991039

C = 38.8981 3.549813 3.549813 1.972143

T^2 = 7.546368

alpha_0 = 0.05

k = 7.504065

phi = 1

p = 0.04928746Im vorliegenden Fall nimmt die Einstichproben-T\(^2\)-Teststatistik einen größeren Wert als der kritische Wert an, es gilt damit \(\phi(\Upsilon) = 1\) und man lehnt die Nullhypothese ab. Der korrespondierende p-Wert ist durch 0.049 gegeben.

46.5 Literaturhinweise

Die Theorie des Einstichproben-T\(^2\)-Tests geht zurück auf Hotelling (1931).

Anderson, T. W. (2003). An Introduction to Multivariate Statistical Analysis (3rd ed). Wiley-Interscience.

Hotelling, H. (1931). The Generalization of Student’s Ratio. The Annals of Mathematical Statistics, 2(3), 360–378. https://doi.org/10.1214/aoms/1177732979